เข้าใจกันแบบเร็ว ๆ ซื้อกองทุนแล้วได้เงินตอนไหน รู้จักกับตารางภาษีเงินได้บุคคลธรรมดา

| ขั้นเงินได้สุทธิตั้งแต่ | เงินได้สุทธิจำนวนสูงสุดของขั้น | อัตราภาษี | ภาษีสูงสุดในแต่ละขั้นเงินได้ | ภาษีสะสมสูงสุดของขั้น |

| 0 – 150,000 | 150,000 | 5 | ยกเว้น* | 0 |

| เกิน 150,000 – 300,000 | 150,000 | 5 | 7,500 | 7,500 |

| เกิน 300,000 – 500,000 | 200,000 | 10 | 20,000 | 27,500 |

| เกิน 500,000 – 750,000 | 250,000 | 15 | 37,500 | 65,000 |

| เกิน 750,000 – 1,000,000 | 250,000 | 20 | 50,000 | 115,000 |

| เกิน 1,000,000 – 2,000,000 | 1,000,000 | 25 | 250,000 | 365,000 |

| เกิน 2,000,000 – 5,000,000 | 3,000,000 | 30 | 900,000 | 1,265,000 |

| เกิน 5,000,000 บาท ขึ้นไป | 35 |

อธิบายแบบง่ายๆเข้าประเด็นเลยก็คือใครที่มีเงินได้สุทธิหลังหักภาษีอยู่ในขั้นไหน

เวลาซื้อกองทุนก็จะได้ลดหย่อนภาษีตามสัดส่วนของขั้นนั้น

ตัวอย่าง

ใครที่อยู่ฐาน 15% ถ้าซื้อกองทุนเป็นจำนวน 100,000 บาทแปลว่าลดหย่อนภาษีได้ 15,000 บาท

บางคนถามต่อว่าแล้วทำไมเราซื้อกองทุน 100,000 บาทอยู่ในฐาน 15% เหมือนกันแต่ว่าลดหย่อนได้ไม่ถึง 15,000 บาท

ซึ่งเหตุการณ์แบบนี้เกิดขึ้นได้เพราะว่าเราอยู่ในชั้นที่มันคร่อมกัน ยกตัวอย่างเช่นอยู่ในฐาน 15% แต่ว่าเป็นเงินได้ 510,000 บาท ถ้าซื้อกองทุนไป 100,000 บาทก็

แปลว่าจะมีส่วนที่ได้ลดหย่อน 15% อยู่เพียง 10,000 บาท (ประหยัดภาษี 1,500 บาท)

และส่วนอีก 90,000 บาทก็จะถูกนำไปลดหย่อนในฐานของ 10% (ประหยัดภาษี 9,000 บาท)

แปลว่ารวมของกรณีนี้จะลดหย่อนได้อยู่ที่ 10,500 บาท (1,500 + 9,000 บาท)

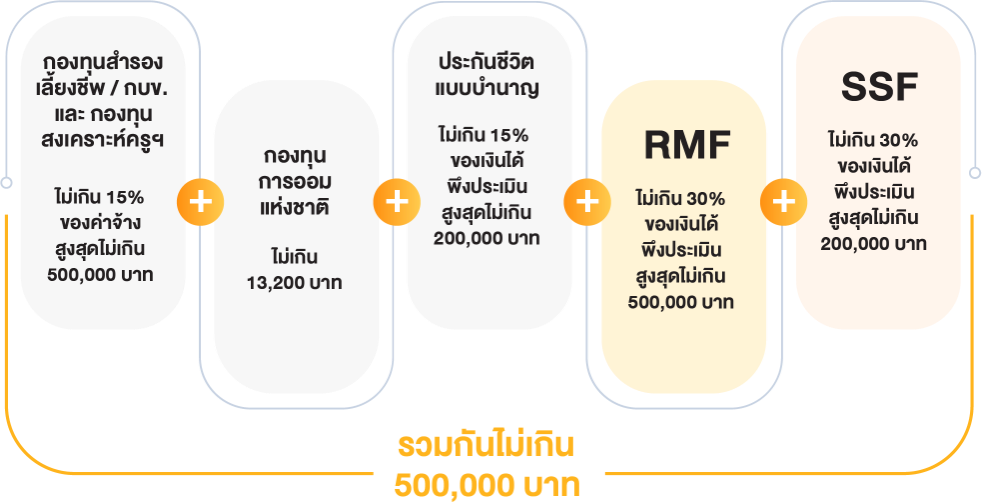

กองทุนลดหย่อนภาษีมีประเภทใดบ้าง

LTF กองทุนรวมหุ้นระยะยาว

กองทุนนี้เป็นกองทุนที่ฮิตมากในสมัยอดีตที่ผ่านมา ปัจจุบันไม่มีขาย(เพื่อลดหย่อนภาษี)แล้ว แต่ว่ายังต้องขอพูดถึงเอาไว้บ้างเพราะว่ายังมีหลายๆคนที่ยังถือเอาไว้ หลักๆที่ต้องทราบก็คือกองทุนนี้จะเน้นลงทุนในหุ้นไทยเป็นหลัก ใครที่ซื้อตั้งแต่ปี 2559 ถึง 2562 จะต้องถือครองอย่างน้อย 7 ปีปฏิทิน แปลว่าถ้าใครอ่านจนถึงตอนนี้ ส่วนใหญ่ LTF ในมือก็น่าจะขายได้หมดแล้วจะเหลือแค่ล็อตที่ซื้อในปี 2562 ซึ่งสามารถขายได้ในปีหน้า 2568

PVD / ประกันชีวิตแบบบำนาญ ???

เหตุผลที่ต้องพูดถึง 2 ส่วนนี้แม้ว่าอาจจะไม่ได้เกี่ยวข้องกับกองทุนที่เราจะพูดถึงในหัวข้อนี้ก็เพราะว่ามันดันไปเกี่ยวข้องกับกองทุน RMF นั่นเอง

ส่วนแรกคือ PVD หรือในชื่อว่า กองทุนสำรองเลี้ยงชีพ กองทุนนี้ใครที่ทำงานอยู่ในองค์กรอาจจะมีการลงทุนอยู่ในตรงนี้บ้างซึ่งจำนวนเงินที่เราลงทุนในกองทุนนี้สามารถนำไปลดหย่อนภาษีได้เช่นกัน กองทุนสำรองเลี้ยงชีพถ้าเป็นในภาคข้าราชการจะมีชื่อว่า กองทุนบําเหน็จบํานาญข้าราชการ (กบข.) และจะมีอีกกลุ่มนึงเรียกว่า กองทุนสงเคราะห์ครูเอกชน ซึ่งไอเดียก็จะเหมือนกับกองทุนสำรองเลี้ยงชีพ เช่นกัน

แถมอีกนิดนึงสำหรับกลุ่มนี้ก็จะมีกองทุนการออมแห่งชาติ ซึ่งวัตถุประสงค์เหมือนกับกองทุนสำรองเลี้ยงชีพเลยเพียงแต่ว่าเป็นส่วนที่รัฐบาลจัดตั้งขึ้นมาเพื่อรองรับผู้ที่ไม่ได้อยู่ในประกันสังคม และระบบข้าราชการ (ซึ่งก็คือกลุ่มที่เป็น freelance นั่นเอง)

ส่วนที่ 2 คือประกันชีวิตแบบบำนาญ ส่วนนี้หลักๆจะจ่ายเงินให้เราในวันที่ถึงวัยเกษียณแล้วคือ อายุไม่น้อยกว่า 55 ปี ตามเงื่อนไขของประกันแบบบำนาญจะจ่ายเงินให้เราเป็นงวดๆ ไม่มีเงินก้อนใหญ่ๆมาคืนให้ตอนท้าย มาถึงตรงนี้ใครที่อ่านแล้วแล้วเคยได้ยินตัวแทนประกันบอกว่าประกันที่ท่านซื้อเป็นแบบบำนาญ อยากให้ลองตรวจสอบกันนิดนึงเพราะว่าถ้าซื้อประกันแบบที่ไม่ใช่ประกันบำนาญ โควต้าในการลดหย่อนภาษีจะอยู่เพียงแค่ 100,000 บาท แต่ว่าการลดหย่อนของประกันบำนาญสูงสุดจะอยู่ที่ 200,000 บาทซึ่งจะเป็นคนละเงื่อนไขกันนะ

RMF กองทุนรวมเพื่อการเลี้ยงชีพ

อย่างแรกที่ต้องเข้าใจคือ rmf ซื้อได้สูงสุดไม่เกิน 30% ของเงินได้ และสูงสุดไม่เกิน 500,000 บาทในแต่ละปีแต่ว่า ตัวเลขจำนวนนี้ต้องนำไปหักลบกับจำนวนเงินกองทุนสำรองเลี้ยงชีพและประกันชีวิตแบบบำนาญออกก่อน

นั่นแปลว่าถ้าเรามีโควต้าซื้อ rmf ได้ 500,000 บาทแต่เรามีการลงทุนในกองทุนสำรองเลี้ยงชีพและซื้อประกันชีวิตแบบบำนาญไปแล้ว 200,000 บาท จำนวนเงินที่เราจะนำไปใช้ลดหย่อนภาษีจาก RMF ได้จริงๆจะเหลือแค่ 300,000 บาท

เงื่อนไขในการถือครอง rmf แบบ “ถูกกติกา” อย่างแรกก็คือต้องซื้อต่อเนื่อง คำว่าต่อเนื่องแปลว่าซื้ออย่างน้อยเป็นเวลา 5 ปี และจะต้องไม่เว้นการซื้อห่างกัน 2 ปีหรือมากกว่า

ตัวอย่าง

2562 2563 2564 2566 2567 ถูกต้อง 👍

2562 2563 2564 2567 2568 ผิด 👎 (เพราะเว้นการซื้อไป 2 ปี)

อีกเงื่อนไขหนึ่งที่จะต้องทำตามก็คือเวลาขายคืนอายุต้องไม่น้อยกว่า 55 ปีบริบูรณ์

เวลาขายเราไม่จำเป็นที่จะต้องขายทีละกองเราสามารถ “รวบ” ขายทุกกองที่เคยซื้อที่ผ่านๆมาทั้งหมดได้เลย

(ส่วนที่ซื้อในปี 2562 2563 2564 2566 2567 เมื่อถึงปี 2568 เราขายคืนกองที่เคยซื้อมาในแต่ละปีได้ทีเดียวเลย)

ซึ่งตรงนี้จะต่างกับกติกาของ LTF หรือว่า SSF ที่ใช้ระบบซื้อก่อนขายก่อน หรือที่ภาษาทางบัญชีเขาเรียกว่า FIFO (First in First Out)

SSF กองทุนรวมเพื่อส่งเสริมการออมระยะยาว

บางคนชอบบอกว่ากองทุนนี้เป็นร่างแปลงของ LTF แต่ว่าเงื่อนไขในการถือครองจะยาวกว่า คือ 10 ปีเต็ม

กติกาปัจจุบัน คล้ายกับ RMF คือ ใช้ลดหย่อนภาษีสูงสุดไม่เกิน 30% ของรายได้แต่ไม่เกิน 200,000 บาทและเมื่อรวมกับค่าลดหย่อนการออมเพื่อเกษียณอื่นๆ (กองทุนสำรองเลี้ยงชีพ กบข. ประกันชีวิตแบบบำนาญ) RMF ต้องไม่เกิน 500,000 บาท

กองทุนนี้จะเปิดขายเพื่อนลดหย่อนภาษีในปี 2567 เป็นปีสุดท้าย ใครที่กำลังดูๆอยู่ก็ต้องรีบตัดสินใจซื้อเลยในปีนี้

ดูภาพนี้ก็จะเข้าใจเลยสำหรับความสัมพันธ์ของกองทุนทั้ง 5 กลุ่มนี้

ที่มา : www.setinvestnow.com

อ่านเพิ่มเติมเกี่ยวกับ SSF RMF

Thai ESG

เป็นกองทุนที่จัดตั้งขึ้นมาเพื่อส่งเสริมการลงทุนในประเทศไทยทั้งหุ้นไทยและตราสารหนี้ไทยที่เข้าเกณฑ์ของ ESG ถ้าใช้ภาษาง่ายๆก็คือเป็นบริษัทที่ คำนึงถึงส่วนรวมไม่ได้คำนึงถึงแค่เรื่องของผลกำไรทางธุรกิจซึ่งจะทำให้เกิดความยั่งยืนต่อตัวธุรกิจเองและต่อส่วนรวมในระยะยาว

กองทุน Thai ESG ลดหย่อนภาษีได้สูงสุดไม่เกิน 30% ของรายได้ทั้งปี และลงทุนสูงสุดได้ไม่เกิน 100,000 บาท โดยไม่มีกำหนดเงินลงทุนขั้นต่ำ

ถือครองขั้นต่ำ 8 ปีแบบวันชนวัน เช่นซื้อ 30 ธันวาคม 2567 เวลาที่จะขายได้แบบไม่ผิดเงื่อนไขก็คือ 30 ธันวาคม 2575

พิเศษสำหรับกองทุนที่ซื้อในช่วง 1 มกราคม 2567 ถึงวันที่ 31 ธันวาคม 2569

จะได้โควต้าในการลดหย่อนเพิ่มเป็น 300,000 บาทและถือครองขั้นต่ำเพียงแค่ 5 ปีแบบวันชนวัน

อ่านเพิ่มเติมเกี่ยวกับกองทุน Thai ESG

https://www.setinvestnow.com/th/knowledge/article/439-mutualfund-thai-esg-2023

ระดับความเสี่ยงของการลงทุนของกองทุนเพื่อการลดหย่อนภาษี

RMF SSF

สำหรับกองทุน RMF และ SSF จะมีนโยบายหลากหลายตั้งแต่ระดับต่ำไปจนถึงความเสี่ยงระดับสูงสุด สามารถเลือกนำไปจัดพอร์ตได้เลย

ตัวอย่างของการลงทุนประเภทต่าง ๆ

| ระดับความเสี่ยง | ประเภทการลงทุน | ตัวอย่างกองทุน SSF | ตัวอย่างกองทุน RMF |

| 1 | ตลาดเงินภาครัฐ | MMGOVSSF | KKP MMRMF |

| 4 | ตราสารหนี้ระยะสั้น | KTSTPLUS-SSF | SCBRM1 |

| 4 | ตราสารหนี้ระยะกลาง | KKP INRMF | K-FIXEDPLUS-SSF |

| 5 | กองทุนรวมแบบผสม | KTMEE-SSF | KKP SG-AA RMF |

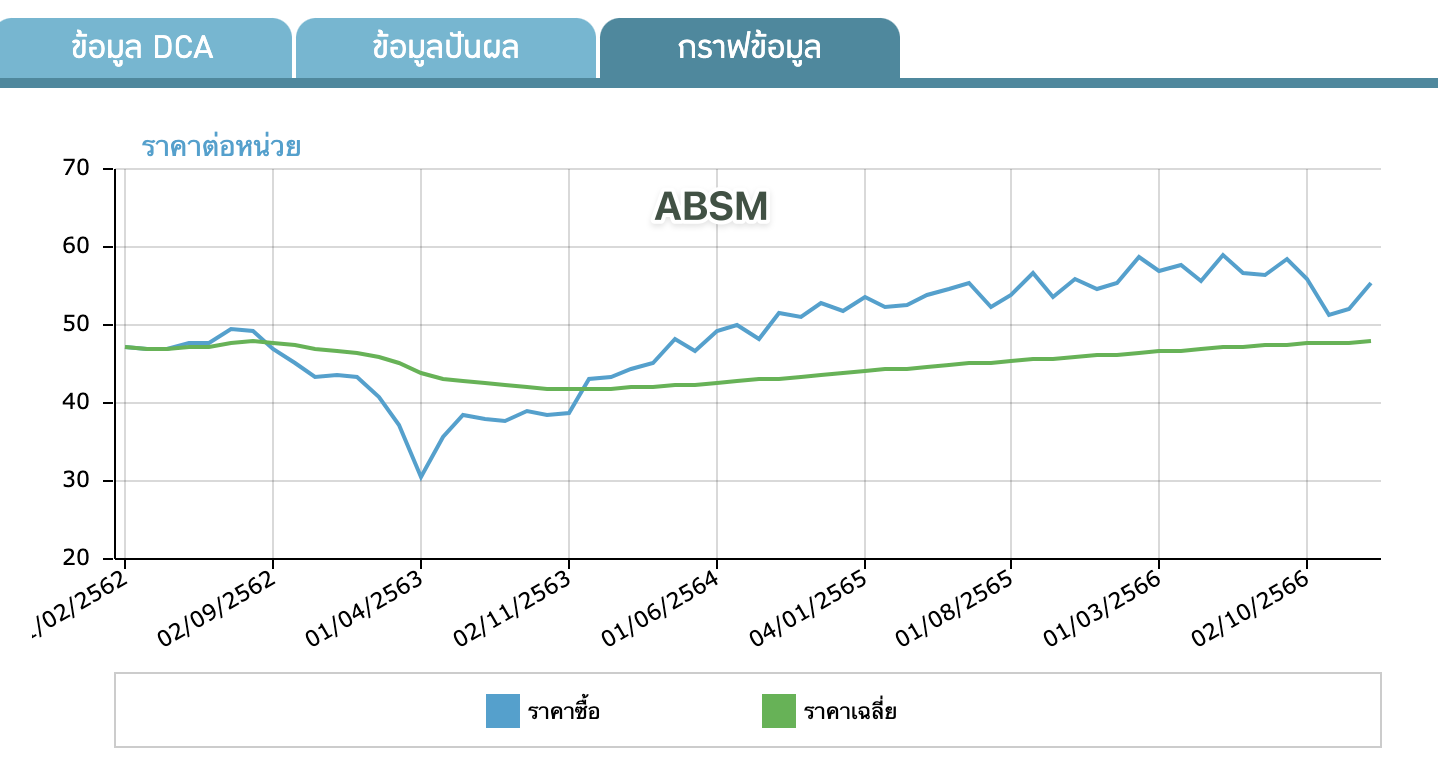

| 6 | หุ้นไทย | ASP-SME-SSF | ABSM-RMF |

| 6 | หุ้นต่างประเทศ | SCBWORLD(SSF) | KFGGRMF |

| 7 | กลุ่มธุรกิจสุขภาพ | UGH-SSF | KT-HEALTHC RMF |

| 8 | อสังหาริมทรัพย์ REIT | KT-PROPERTY-SSF | KPROPIRMF |

| 8 | กองทุนทองคำ | SCBGOLDH-SSF | ES-GOLDRMF-UH |

Thai ESG

กองทุนไทย esg หลักๆจะแบ่งเป็น 2 กลุ่มก็คือ กลุ่มที่ลงทุนในหุ้น และ กลุ่มที่ลงทุนในตราสารหนี้

| ระดับความเสี่ยง | ประเภทการลงทุน | ตัวอย่างกองทุน Thai ESG |

| 3 | ตราสารหนี้ระยะยาว | KKP GB THAI ESG |

| 5 | กองทุนรวมแบบผสม | KTAG70/30-ThaiESG |

| 6 | หุ้นไทย | MEGA20THAIESG |

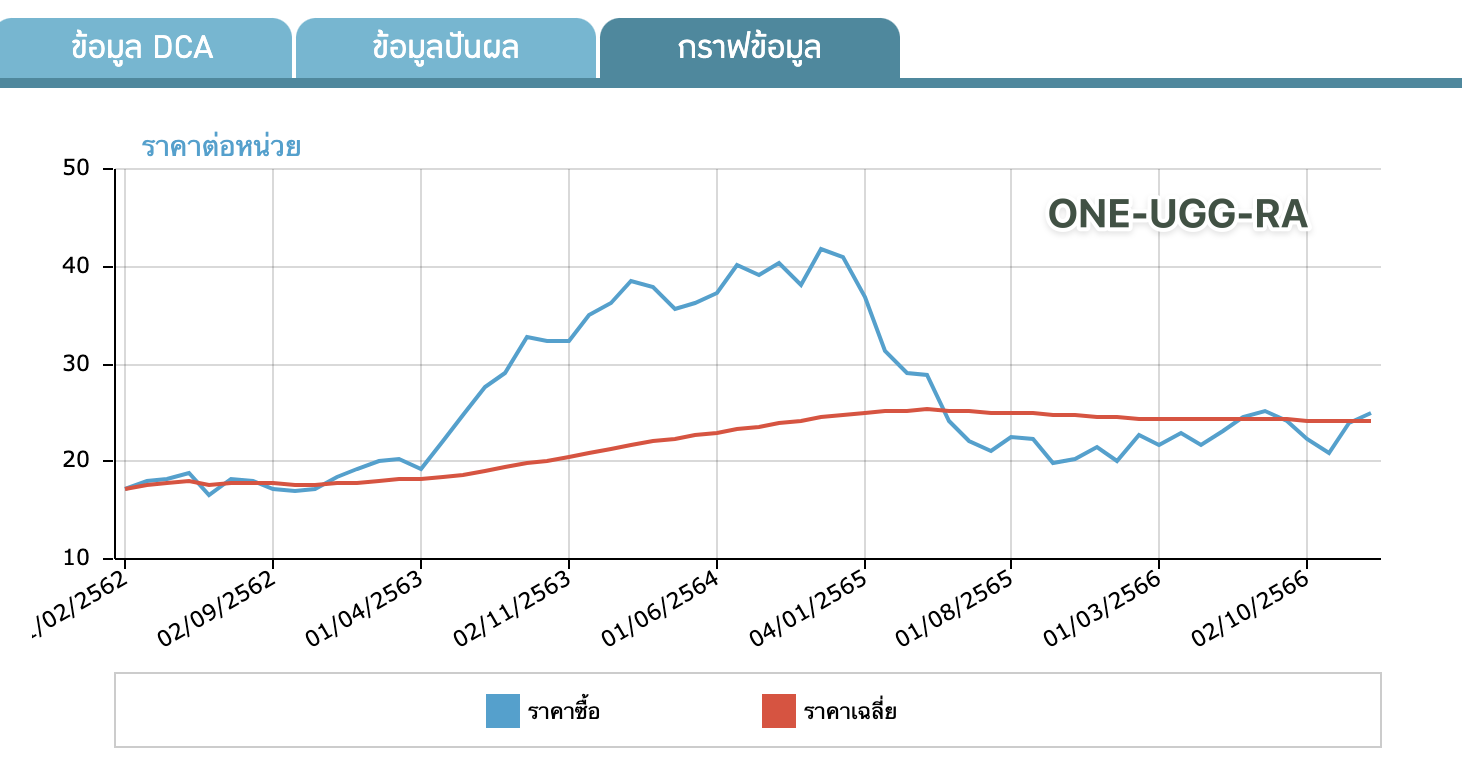

ส่วนที่เป็นหุ้นไม่ค่อยเป็นประเด็นเท่าไหร่เพราะว่าหุ้นที่เข้าเกณฑ์นี้จะเป็นหุ้นใหญ่ที่ติดในลิสต์ของ SET50 หรือ SET100 อยู่แล้ว แต่ใครที่ลงทุนในตราสารหนี้จะต้องเข้าใจเกณฑ์นิดนึงว่าตราสารหนี้ในกลุ่มนี้จะมีสภาพคล่องค่อนข้างจำกัดและอายุตราสารค่อนข้างยาวดังนั้นระหว่างทางการถือครองอาจจะผันผวนบ้างแต่ไม่ต้องตกใจ เพราะว่าเราถือครองนานอยู่แล้ว ตามตัวอย่างหน้าตาแบบนี้

แค่ลดหย่อนภาษีไม่พอ ต้องตอบโจทย์เป้าหมายในการลงทุนด้วย

ไอเดีย Time based investment

เรามองว่าการซื้อกองทุนเพื่อลดหย่อนภาษีมีเป้าหมายหลักเพื่อการลดหย่อนภาษี

แต่มองในภาพกลับกัน การลดหย่อนภาษีเหมือนจะเป็นผลพลอยได้จากการลงทุนมากกว่า เพราะว่าการซื้อกองทุนในแต่ละครั้ง สามารถรองรับเป้าหมายของการลงทุนได้

สาระสำคัญก็คือกองทุนที่เราซื้อไปจะนำไปใช้ตอบโจทย์เป้าหมายการเงินอย่างไร ?

ไอเดียหนึ่งที่เราขอนำเสนอก็คือ วัตถุประสงค์ของการใช้เงินโดยแบ่งตามระยะเวลาที่จะต้องใช้หรือที่เรียกว่า Time based investment

ไอเดียของการลงทุนแบบนี้คือ แยกเป้าหมายการเงินเป็นส่วน ๆ ตามระยะเวลาที่จะครบกำหนดใช้เงิน ซึ่งคนๆหนึ่ง อาจมีได้มากกว่าหนึ่งเป้าหมาย เป้าหมายไหนที่สำคัญและจะครบกำหนดในระยะใกล้ ๆ ก็จะเน้นบริหารพอร์ตแบบความเสี่ยงต่ำ (ตราสารหนี้) ส่วนเป้าหมายไหนที่จะครบกำหนดในระยะเวลาที่ไกลออกไป ก็สามารถลงทุนในการลงทุนที่เสี่ยงเพิ่มขึ้นและคาดหวังผลตอบแทนมากขึ้นได้ (หุ้น)

ตัวอย่างการเก็บเงินตามเป้าหมาย

1. เก็บเงินไว้ดาวน์บ้านด้วยกองทุน Thai ESG

กองทุน Thai ESG มีระยะเวลาในการเก็บเงิน 5-8 ปี ซึ่งเราก็สามารถที่จะใช้ช่องทางกองทุนนี้เก็บเงินเพื่อวัตถุประสงค์ในระยะกลางได้ ถ้าใครที่เพิ่งเริ่มทำงานแล้ววางแผนลดหย่อนภาษีสามารถใช้กองทุนนี้ช่วยตอบโจทย์เป้าหมายการลงทุนในระยะกลางได้

2. เก็บเงินไว้เพื่อเป็นทุนการศึกษาด้วย SSF

กองทุนหมวดนี้จะมีระยะเวลาในการเก็บเงินอย่างน้อย 10 ปี ถ้าใครมีลูกน้อย สามารถใช้ตัวอย่างของกองทุนหมวดนี้เพื่อวางแผนการศึกษาในกรณีเข้ามหาวิทยาลัยให้กับน้องได้เลย

| ระยะเวลา | 10 ปี |

| เงินลงทุนตั้งต้น | 200,000 บาท |

| ผลตอบแทนที่คาดหวังจากการลงทุน % ต่อปี | 3% |

| จำนวนเงินเป้าหมายที่จะได้จากการลงทุน | 268,783 บาท |

จากตารางนี้จะเป็นการคาดการณ์ต่อกองทุนที่ลงทุนต่อ 1 ปี

สมมุติเราทำแบบนี้สัก 4 ปี คิดแบบคร่าวๆก็จะเป็นเงิน 1,071,132 บาท เพื่อเป็นเงินตั้งต้นให้กับการศึกษาได้

มีคนถามบ่อยว่าทำไมกองทุนการศึกษาต้องเน้นไปที่มหาวิทยาลัย?

คำตอบก็คือเป็นระยะเวลาที่พอสมควรในการเก็บเงินได้ และวัยมหาวิทยาลัยเป็นวัยที่เริ่มจะต้องใช้เงินเยอะหรือบางครอบครัวอยากจะส่งให้กับลูกได้มีเงินกองทุนไว้เริ่มต้นตั้งตัวหลังเรียนจบหรือเอาไว้เรียนต่อก็สามารถใช้เงินก้อนนี้เพื่อส่งเขาไปก่อนเข้าสู่สังคมการทำงานได้เช่นกัน

3. เก็บเงินไว้เพื่อการเกษียณด้วย RMF

กองทุน RMF ถูกออกแบบมาเพื่อใช้ในการเกษียณอย่างแท้จริงด้วยเงื่อนไขต่างๆ ดังนั้นการเก็บเงินเพื่อการเกษียณ ด้วยกองทุนนี้จึงมีความเป็นไปได้สูง

ตัวอย่าง

ต้องการเกษียณด้วยเงิน 10 ล้านบาท

มีกองทุนสำรองเลี้ยงชีพที่คาดการณ์ว่าจะได้ในอนาคต 5 ล้านบาท มีเงินก้อนที่บริษัทจ่ายให้ตอนออกจากงาน 1 ล้านบาท แสดงว่าเหลือช่องว่างที่จะต้องเก็บเงิน 4 ล้านบาท

เราสามารถใช้กองทุน RMF มาปิดช่องว่างตรงนี้ได้เลย

| ระยะเวลา | 25 ปี |

| ผลตอบแทนที่คาดหวังจากการลงทุน % ต่อปี | 5% |

| จำนวนเงินเป้าหมายที่จะได้จากการลงทุน | 268,783 บาท |

| เงินลงทุนต่อเดือน | 6,689 บาท |

เทคนิคซื้อและบริหารกองทุนอย่างมีชั้นเชิง

Asset Allocation จัดพอร์ตการลงทุน

สูตรง่ายๆในการจัดพอร์ตการลงทุนก็คือ มีสัดส่วนหุ้นเป็นเปอร์เซ็นต์เท่ากับ

100 – อายุปัจจุบัน

ตัวอย่างเช่นถ้าอายุ 25 ให้พอร์ตการลงทุนก็ควรมีหุ้นซัก 75%

(แต่ในปัจจุบัน หลายๆที่ก็จะแนะนำให้เพิ่มตัวตั้งจาก 100 เป็น 110 ก็เป็นไปได้เช่นกัน)

คำถามถัดมาก็คือส่วนที่เป็นหุ้นควรจะอยู่ในหุ้นในประเทศไหนเป็นจำนวนเท่าไหร่

ความจริงไม่ได้มีสูตรตายตัว แล้วแต่ความสบายใจของแต่ละคนได้เลย บางคนเลือกผสมผสานก็ให้มีทั้งตลาดต่างประเทศและในประเทศ บางคนยังรู้สึกสบายใจกับการลงทุนในไทยมากกว่าก็มีแต่หุ้นไทยล้วน หรือบางคนศรัทธากับหุ้นไทยไปแล้วลงทุนต่างประเทศล้วนก็มีเช่นกัน

แต่เรามองว่า มีหุ้นต่างประเทศไว้บ้างสบายใจกว่า โดยเฉพาะหุ้นในประเทศสหรัฐ ซึ่งเป็นตัวตึงในฝั่งตลาดการลงทุนอยู่แล้วและหุ้นที่ List อยู่ในประเทศเค้าก็เป็นธุรกิจที่มีศักยภาพในการเติบโตโดยธรรมชาติ (เมื่อเทียบกับธุรกิจบ้านเรา)

ส่วนที่ไม่ได้ลงทุนในหุ้นก็จัดสรรไปลงในกองทุนตราสารหนี้ หรือไม่ก็ลงในสินค้าโภคภัณฑ์อย่างเช่นทองคำ หรืออสังหาริมทรัพย์

ข้อแนะนำการจัดพอร์ตการลงทุนเอาไว้ใช้สำหรับ RMF เป็นหลัก จะค่อนข้างง่ายกว่า การจัดพอร์ตใน SSF

DCA เฉลี่ยซื้อรายเดือน

เวลาเราซื้อกองทุนที่ราคามีความผันผวน อย่างเช่นกองทุนหุ้น สิ่งที่เรารู้อย่างเดียวก็คือหุ้นที่เราจะซื้อเป็นของที่ดีในระยะยาว ส่วนที่เหลือเราบอกอะไรไม่ได้เลยโดยเฉพาะต้นทุน ดังนั้นวิธีการเรียบง่ายที่สุดที่ใช้ก็คือ DCA แปลว่าการลงทุนอย่างสม่ำเสมอทุกๆเดือน

ตอนนี้ใน Application การลงทุนหลายๆที่สามารถใช้วิธีการนี้ได้แล้วซึ่งบางทีเขาจะใช้ชื่อว่า Fund Saving Plan หรือ Automatic Saving Plan แต่ขอให้เป็นที่รู้กันว่าชื่อทางการค้าทั้งหลายเหล่านี้ก็ใช้ไอเดีย DCA นั่นแหละเอามาทำ

ที่มา: https://www.wealthmagik.com/fund/dcasimulator

Buy on Dip ช้อนซื้อขาลง

อันนี้ตรงตัวตามชื่อเลย สำหรับหลายๆคน ที่รู้ว่ายังไงในแต่ละปีก็ซื้ออยู่แล้ว และมีเงินสดอยู่ในมือ การใช้แนวทางซื้อเมื่อตลาดปรับตัวลงก็เป็นอีกวิธีหนึ่งที่ไม่เลวเลยทีเดียว

สิ่งที่แนะนำก็คือควรจะมีเงินบางส่วนที่ลงทุนเป็นประจำแบบ DCA และกันบางส่วนให้เก็บไว้ใช้เพื่อกลยุทธ์การลงทุนแบบนี้

ทั้งนี้เราสามารถพิจารณาจากข้อมูลการลงทุนที่ นักกลยุทธ์ของแต่ละที่ให้มุมมองไว้ก็ได้ เพื่อเป็นปัจจัยประกอบในการตัดสินใจของเรา

Rebalance ปรับสัดส่วนพอร์ตกลับมาให้ตรง

เมื่อเราจัดพอร์ตการลงทุนไปสักระยะหนึ่ง เหมือนกับปล่อยให้การลงทุนวิ่งไปตามลู่วิ่ง อาจจะมีบางกองทุนวิ่งได้ตรงบางกองทุนวิ่งได้เร็วกว่าบางกองทุนวิ่งได้ช้ากว่า ในแต่ละช่วงเวลาเราก็จะต้องกลับมาทบทวนและปรับจูนกันใหม่ให้อยู่ในสัดส่วนตามที่ได้กำหนดไว้ตั้งแต่แรก นั่นคือการ Rebalance พอร์ต

ตัวอย่างเช่นต้นปีจัดพอร์ตการลงทุน หุ้น : ตราสารหนี้ อยู่ที่ 50 ต่อ 50 เมื่อเวลาผ่านไป 1 ปีราคาหุ้นเติบโตดีอาจจะทำให้สัดส่วนพอร์ตการลงทุน หุ้นต่อตราสารหนี้ อยู่ที่ 55:45

การ Rebalance คือกระบวนการในการขาย 5% จากกองหุ้นแล้วกลับมาลงทุนในส่วนที่เป็นตราสารหนี้

สุดท้ายก็จะทำให้สัดส่วนการลงทุนกลับมาอยู่เท่าเดิมที่ 50 ต่อ 50

นี่คือไอเดียของการ rebalance

และต้องบอกไว้ก่อนว่าการ rebalanceไม่ได้ช่วยเพิ่มผลตอบแทนอย่างที่หลายคนอาจจะเข้าใจผิด

แต่ วิธีนี้จะช่วยควบคุมความเสี่ยงเป็นหลัก

https://www.investopedia.com/articles/investing/062714/100-minus-your-age-outdated.asp

ช่องทางการซื้อกองทุน

แอพฯธนาคาร

เดี๋ยวนี้ Application ของธนาคารต่างๆนอกจากจะให้บริการเรื่องการโอนเงินและธุรกรรมต่างๆของธนาคารแอปเหล่านี้ก็จะมีช่องทางในการลงทุนได้ด้วยเรียกว่าคลิกเดียวเปิดพอร์ตการลงทุนแป๊บเดียวก็สามารถเริ่มลงทุนได้เลย

ตัวอย่างของแอพพลิเคชั่นธนาคาร

แอพฯบริษัทหลักทรัพย์จัดการกองทุน

บริษัทหลักทรัพย์จัดการกองทุนเปรียบเสมือนกับโรงงานผลิตกองทุน ซึ่งบางบริษัทหลักทรัพย์ที่มีฐานลูกค้ามาจากกลุ่มธนาคาร เขาก็จะทำแอพพลิเคชั่นของตัวเองด้วย แน่นอนว่าการซื้อกองทุนผ่านทางช่องทางนี้เป็นช่องทางเสมือนว่าต่อตรงกับโรงงานเลย ข้อดีก็คือระยะเวลาในการซื้อขายจะเยอะกว่าช่องทางบริษัทหลักทรัพย์ แถมบางบลจเขาจะมีกองทุนที่พิเศษขายเฉพาะลูกค้าที่ซื้อตรงผ่าน Application ซึ่งเป็นกองทุนที่มีค่าธรรมเนียมการจัดการต่ำกว่า

ตัวอย่างของแอพพลิเคชั่นที่ซื้อตรงผ่านบลจ.

Investment Advisor ผ่านบริษัทหลักทรัพย์

ถ้าใครบางคนได้พบกับที่ปรึกษาหรือนักวางแผนการเงินอิสระ บางทีเขาก็จะวางแผนการลงทุนให้ผ่านระบบการลงทุนของหลักทรัพย์ต่างๆไม่ว่าจะเป็น บล. บลจ.หรือ บลน. ต่าง ๆ ช่องทางนี้มีความน่าสนใจก็คือผู้ที่เป็น Investment advisor จะช่วยให้คำปรึกษาเราตั้งแต่ต้นเลยแล้วก็ให้คำแนะนำในการจัดพอร์ตให้ความเห็นในการซื้อขายกองทุนต่างๆได้ด้วย

หรือบางคนที่ลงทุนแต่ว่าไม่ได้ผ่าน Investment advisor โดยตรงที่เป็นมนุษย์ บางทีก็จะพบกับรูปแบบที่เรียกว่า robo advisor คือใช้ระบบอัตโนมัติมาช่วยในการแนะนำการลงทุนได้เช่นกัน แต่ความรู้สึกของลูกค้าบางคนก็จะรู้สึกว่ามันแปลกๆเพราะว่าไม่มีที่ปรึกษาที่เป็นคนมารับผิดชอบดูแลให้จริงๆ ซึ่งตรงนี้ก็แล้วแต่ความชอบของแต่ละคนเลย

ตัวอย่างของแอพพลิเคชั่นที่ซื้อตรงผ่านบริษัทหลักทรัพย์

เกร็ดน่าสนใจ

กองทุนภาษีสามารถซื้อผ่านบัตรเครดิตได้

วิธีสังเกตง่ายๆก็คือถ้าเป็นบลจ. กลุ่มที่เป็นธนาคารก็จะซื้อผ่านบัตรเครดิตที่ออกโดยธนาคารนั้นๆได้ อย่างเช่นบัตรเครดิตของธนาคารกสิกรสามารถซื้อกองทุนของบลจ.กสิกร ของกรุงไทยก็จะซื้อของบลจ.กรุงไทยได้เป็นต้น ถ้าใครซื้อผ่าน Application ของธนาคารหรือซื้อผ่าน Application ตรงของบลจ โดยปกติก็จะสามารถใช้บัตรเครดิตได้เลย

และจะมีบางกองทุนที่ตัวบลจ.ไม่ได้เป็นผู้ออกบัตรเครดิต แต่บางทีเขาก็จะมีสัญญาสามารถซื้อผ่านบัตรเครดิตบางธนาคารที่เค้ามีสัญญากันได้เช่นกัน

แต่ละบลจ.ก็จะมีเงื่อนไขในการซื้อบัตรเครดิตแตกต่างกันเราสามารถตรวจสอบเงื่อนไขได้จากตัวแทนที่นำเสนอขายได้เลย

ของแถมจากการซื้อกองทุน

บางกองทุนโดยเฉพาะกองทุนที่อยู่ในกลุ่มธนาคาร กองทุนลดหย่อนภาษีที่ซื้อถึงตัวเลขตามที่เขากำหนดก็จะแถมเป็นกองทุนรวมตลาดเงินมาให้เราด้วย ก็คือเหมือนกับได้ Cash Back กลับมาเลยหลังจากซื้อกองทุน โดยทั่วๆไปที่เราเห็นกันก็จะได้เงินคืน 100,000 บาท ต่อเงินคืน 100 บาท

ทั้งนี้โปรดตรวจสอบเงื่อนไขในการซื้อของแต่ละบลจ.อีกครั้งหนึ่ง

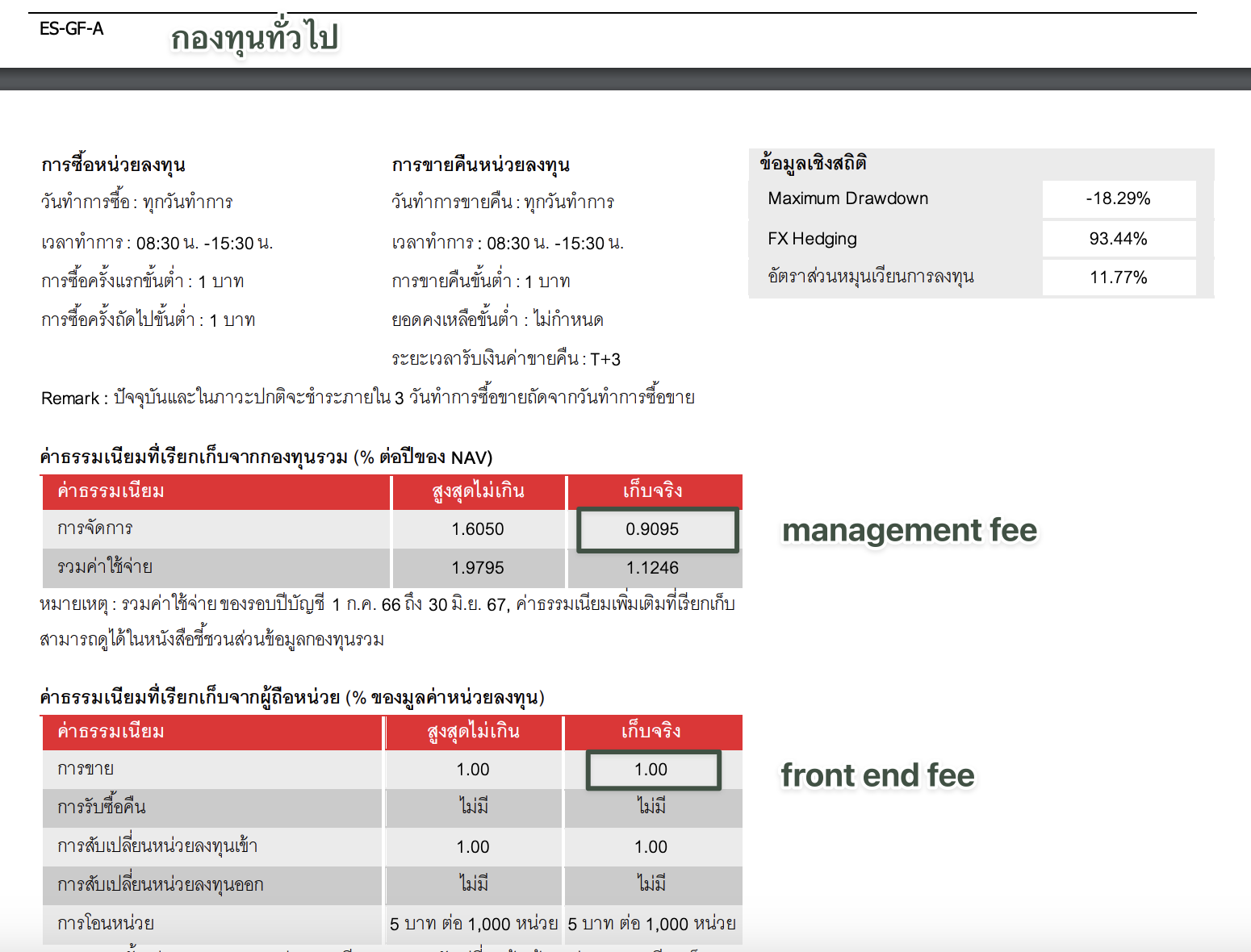

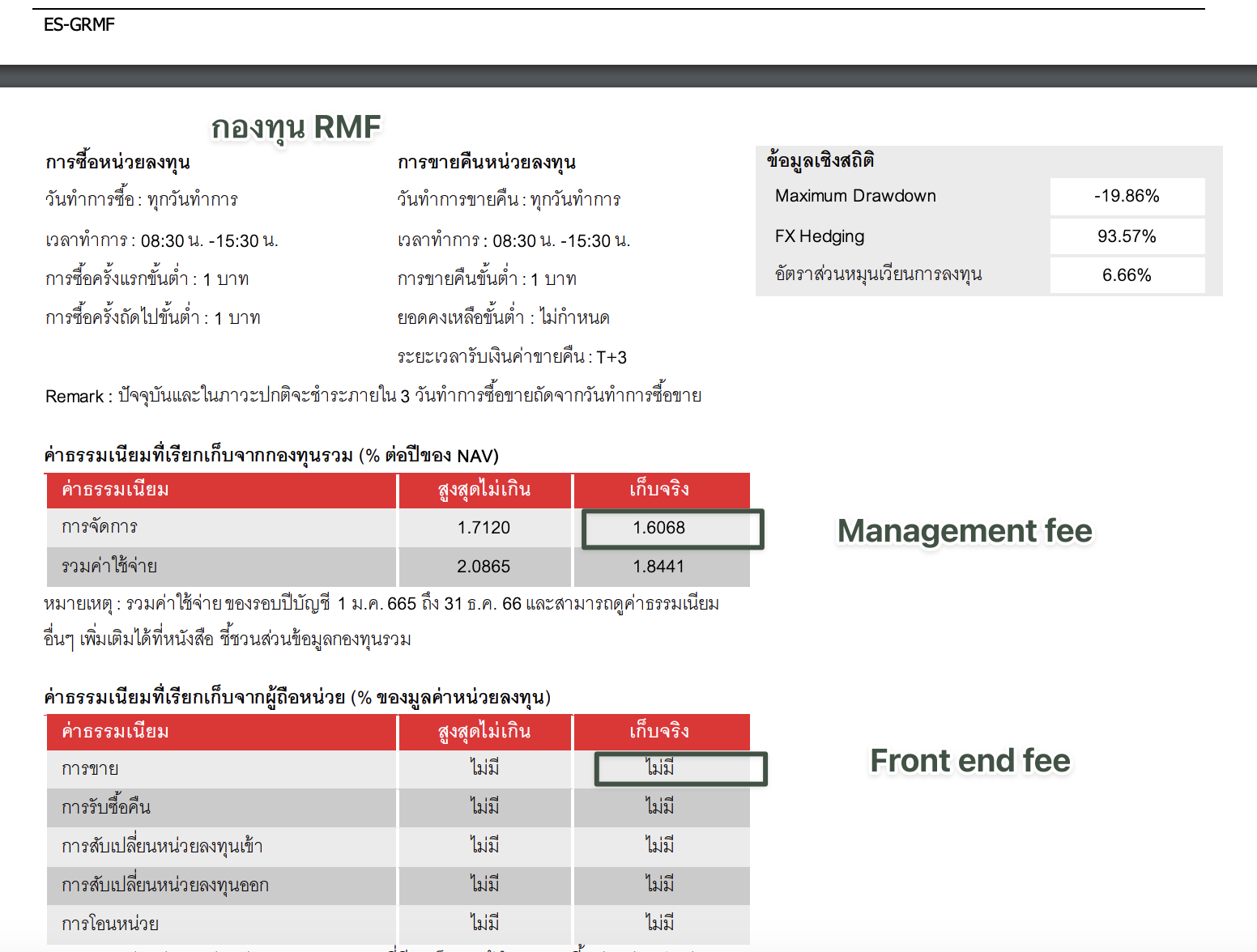

ค่าธรรมเนียมในการบริหารกองทุน

โดยปกติกองทุนที่เกี่ยวข้องกับภาษีเกือบทั้งหมดจะไม่มีค่า Front end fee

(ตัวอย่าง Front end fee 1% อธิบายง่ายๆก็คือ ลงทุนมา 100,000 บาทกองทุนจะหักเงินออกไปเลย 1,000 บาทเหลือเงินส่วนที่ไปลงทุน 99,000 บาท)

แต่หลายๆครั้งกองทุนก็จะไปเก็บในส่วนของค่าธรรมเนียมการบริหารกองทุน(Management fee) เพิ่มขึ้นอีกนิดหน่อย (เทียบในกองทุนที่มีนโยบายแบบเดียวกัน) เป็นการชดเชย เช่นถ้ากองทุนทั่วไปเก็บค่าธรรมเนียม 1% กองทุนภาษีก็อาจจะเก็บ 1.5% ต่อปีแบบนี้เป็นต้น

เหมือนกับตัวอย่างดังภาพ

หนังสือชี้ชวน ณ เดือนสิงหาคม 2567

https://www.wealthmagik.com/Document/FundProfile/ES-GF-A_FACT_t.pdf?25671014165136

หนังสือชี้ชวน ณ เดือนสิงหาคม 2567

https://www.wealthmagik.com/Document/FundProfile/ES-GRMF_FACT_t.pdf?25671014165323

FAQs

ถ้าถือครอง SSF RMF แบบผิดเงื่อนไข สรรพากรจะรู้ได้ยังไง ?

ปกติถ้าถือครองแบบผิดเงื่อนไขสรรพากรจะยังไม่ทราบก่อนเป็นลำดับแรก แต่ฝ่ายที่จะทราบก็คือฝ่ายทะเบียนของบลจ.นั้นๆที่เราทำผิดเงื่อนไข เวลาที่ขายคืนกองทุนฝ่ายทะเบียนจะนำส่งข้อมูลการหัก ณ ที่จ่ายให้กับสรรพากร และนั่นจะทำให้สรรพากรทราบว่าเราทำผิดเงื่อนไข

LTF ที่ถือไว้ ครบกำหนดขายได้แล้ว ถ้ายังขาดทุนอยู่ ทำยังไงได้บ้าง ?

กองทุน LTF ที่ถืออยู่บางคนเห็นว่าราคาต่ำลงมากว่าต้นทุนที่ซื้อซึ่งเป็นไปได้ 2 กรณี

กรณีแรกคือกองทุนที่เราถือได้ปันผลออกมา ซึ่งเวลาที่กองทุนปันผลออกมาจะส่งผลให้ nav ลดต่ำลงซึ่งบางทีถ้ารวมกับจำนวนเงินปันผลแล้วอาจจะไม่ขาดทุนก็ได้

หรือกรณีที่ 2 กองทุนไม่ได้ปันผลหรือรวมกับเงินปันผลแล้วก็ยังขาดทุนอยู่ สิ่งที่เราต้องพิจารณาก็คือเรายังสนใจที่จะถือหุ้นไทยต่อหรือไม่ ถ้าไม่สนใจแล้ว แนะนำให้ขายออกมาเลย แต่ถ้ายังคิดว่าหุ้นไทยมีโอกาสไปต่อได้ก็ยังคงถือต่อไปได้

อย่างไรก็ตาม การขายกองทุนออกมาเมื่อครบกำหนด เป็นวิธีที่น่าสนใจกว่าเพราะว่าทำให้เรามีทางเลือก ถ้ายังอยากจะลงทุนต่อในหุ้นไทย มีกองทุนทั่วไปที่มีนโยบายลงทุนในหุ้นไทยเป็นจำนวนมากทำให้มีอิสระในการเลือกลงทุนได้มากกว่าที่จะอยู่ต่อใน LTF

ถือกองทุนแบบมีหรือไม่มีปันผลดีกว่ากัน ?

การถือกองทุนแบบมีปันผลมีข้อดีก็คือผู้ลงทุนจะได้เงินสดกลับมาระหว่างทางถือว่าเป็นการลดความเสี่ยงของพอร์ตการลงทุนได้เมื่อเวลาในการลงทุนผ่านไป

ในทางกลับกันกองทุนที่ไม่จ่ายปันผลแปลว่าเมื่อสินทรัพย์ในกองทุนนี้ได้ปันผลมากองทุนจะนำเงินสดก้อนนี้ไปลงทุนต่อ (Reinvestment) แปลว่ากองทุนนี้จะรับความเสี่ยงมากขึ้น ถ้ากองทุนราคาขึ้นต่อเนื่องก็ดีไป แต่ว่าถ้ากองทุนราคาลงก็จะได้รับผลมากกว่ากองทุนที่ไม่ปันผล

ปัจจุบันจะมีเฉพาะกองทุน SSF และ Thai ESG เท่านั้นที่มีเงื่อนไขสามารถจ่ายปันผลได้ ส่วนกองทุน RMF โดยปกติจะไม่ปันผลอยู่แล้ว

ทำไมถือกองทุน SSF แล้วไม่แนะนำให้ปรับพอร์ตการลงทุน ?

ข้อสรุปคือ ไม่แนะนำเพราะมีความเสี่ยงในเรื่องการดำเนินการ

เราไม่ได้หมายความว่าการถือกองทุน ssf แล้วจะไม่สามารถปรับพอร์ตได้ แต่เรามองเรื่องความยุ่งยากในกรณีที่ขายคืนหน่วยลงทุนมากกว่า เพราะว่ากลไกในการขายคืนกองทุนของ ssf คือหลักการซื้อก่อนขายออกก่อน (FIFO) ถ้าเราสลับหน่วยลงทุนไปมา อาจทำให้เกิดความยุ่งยากเวลาสอบทานข้อมูลย้อนกลับได้และนั่นคือความเสี่ยงที่เราอาจเผลอทำผิดเงื่อนไขได้

ถ้าถือกองทุน SSF RMF ที่บลจ.หนึ่ง แล้วอยากย้ายไปบลจ.อีกที่หนึ่ง ทำได้หรือไม่ ?

ย้ายกองทุน SSF RMF จากบลจ.หนึ่ง ไปอีกบลจ. หนึ่ง สามารถทำได้ เพียงแต่จะมีขั้นตอนและมีค่าธรรมเนียมในการย้าย ซึ่งโดยปกติเราจะต้องจ่ายค่าธรรมเนียมนี้ให้กับบลจ.ต้นทาง

ข้อควรระวังอีกข้อหนึ่งก็คือเมื่อย้ายบลจ. ทางบลจจะให้เอกสารเป็นหลักฐานในการย้ายกองทุนให้กับเราขอให้เราเก็บเอกสารเช่นนี้ไว้ให้ดีเผื่อว่า กรณีที่ขายคืนหน่วยลงทุน จะได้มีหลักฐานว่าเราได้ย้ายกองทุน และไม่ได้ทำผิดเงื่อนไขในการถือครอง

ระหว่างจัดพอร์ตเอง กับ กองทุนแบบผสมอย่างไหนดีกว่ากัน ?

ประเด็นนี้ไม่มีผิดไม่มีถูก

ข้อดีของการจัดพอร์ตเองก็คือเราสามารถเลือกทำได้ทุกอย่างปรับทุกอย่างตามสถานการณ์ได้ แต่ว่าต้องใช้เวลาในการศึกษาและตัดสินใจในแต่ละครั้ง อีกข้อหนึ่งที่สำคัญก็คือถ้าปรับพอร์ต ในบลจ. เดียวกันจะไม่ค่อยมีปัญหา แต่ถ้าปรับพอร์ตข้ามไปมาระหว่างบลจ. อันนี้จะมีกระบวนการที่ยุ่งยากตามมา

ในขณะที่กองทุนแบบผสมถูกออกแบบมาให้มีผู้จัดการกองทุนคอยจัดสรรสะสมการลงทุนอยู่แล้ว ทำให้เราไม่ต้องเสียเวลาในการศึกษาและตัดสินใจในแต่ละครั้ง ตัดสินใจเพียงครั้งแรกครั้งเดียวก่อนที่จะลงทุนว่ารับความเสี่ยงได้แค่ไหน หลังจากนั้นก็ปล่อยเป็นหน้าที่ของผู้จัดการกองทุนให้ดำเนินการแทน

ทำไมเปิดบัญชีบางที่ซื้อได้แค่กองทุนของบลจ.เดียวบางที่ซื้อได้หลายบลจ.

ระบบที่เปิดบัญชีครั้งเดียวแล้วซื้อได้กับหลายๆที่ เรามีชื่อเรียกว่า Open Achiteture, Fund Supermart, Fund Conext

ซึ่งจะมีบางธนาคารหรือว่าบางบริษัทหลักทรัพย์ที่จะมีโปรแกรมสามารถทำแบบนี้ได้

ระบบนี้ มีข้อดีคือสามารถซื้อได้หลายที่แต่ว่าจะมีข้อจำกัดก็คือ Cut of Time จะสั้นกว่า และระบบอาจจะมีข้อจำกัดเรื่องการซื้อแบบบัตรเครดิต

แต่ประสบการณ์ของนักลงทุนบางคนโดยเฉพาะเวลาที่ซื้อตรงกับธนาคารหรือว่าซื้อตรงผ่านบลจ.

ระบบจะทำให้เราสามารถซื้อขายได้เฉพาะแค่เพียงที่เดียว แต่มีข้อดีกว่าก็คือ Cut of Time จะยาวกว่าและบางที่ถ้าเป็นบลจ.ของธนาคารก็จะสามารถซื้อด้วยบัตรเครดิตผ่านแอพฯของเค้าได้เลย

ยกตัวอย่าง Cut of Time ที่ยาวกว่า เช่น ซื้อกองทุนในวันนั้นสามารถซื้อได้ก่อน 15:30 ขายคืนในวันนั้น สามารถขายได้ก่อน 15:30

แต่ถ้า Cut Off Time ที่สั้นกว่า เช่น ซื้อกองทุนในวันนั้นสามารถซื้อได้ก่อน 14:30 ขายคืนในวันนั้น สามารถขายได้ก่อน 14:30

ตัวอย่างของแอพพลิเคชั่นที่ซื้อตรงผ่านบริษัทหลักทรัพย์

เกร็ดน่าสนใจ

กองทุนภาษีสามารถซื้อผ่านบัตรเครดิตได้

วิธีสังเกตง่ายๆก็คือถ้าเป็นบลจ. กลุ่มที่เป็นธนาคารก็จะซื้อผ่านบัตรเครดิตที่ออกโดยธนาคารนั้นๆได้ อย่างเช่นบัตรเครดิตของธนาคารกสิกรสามารถซื้อกองทุนของบลจ.กสิกร ของกรุงไทยก็จะซื้อของบลจ.กรุงไทยได้เป็นต้น ถ้าใครซื้อผ่าน Application ของธนาคารหรือซื้อผ่าน Application ตรงของบลจ โดยปกติก็จะสามารถใช้บัตรเครดิตได้เลย

และจะมีบางกองทุนที่ตัวบลจ.ไม่ได้เป็นผู้ออกบัตรเครดิต แต่บางทีเขาก็จะมีสัญญาสามารถซื้อผ่านบัตรเครดิตบางธนาคารที่เค้ามีสัญญากันได้เช่นกัน

แต่ละบลจ.ก็จะมีเงื่อนไขในการซื้อบัตรเครดิตแตกต่างกันเราสามารถตรวจสอบเงื่อนไขได้จากตัวแทนที่นำเสนอขายได้เลย

ของแถมจากการซื้อกองทุน

บางกองทุนโดยเฉพาะกองทุนที่อยู่ในกลุ่มธนาคาร กองทุนลดหย่อนภาษีที่ซื้อถึงตัวเลขตามที่เขากำหนดก็จะแถมเป็นกองทุนรวมตลาดเงินมาให้เราด้วย ก็คือเหมือนกับได้ Cash Back กลับมาเลยหลังจากซื้อกองทุน โดยทั่วๆไปที่เราเห็นกันก็จะได้เงินคืน 100,000 บาท ต่อเงินคืน 100 บาท

ทั้งนี้โปรดตรวจสอบเงื่อนไขในการซื้อของแต่ละบลจ.อีกครั้งหนึ่ง

ค่าธรรมเนียมในการบริหารกองทุน

โดยปกติกองทุนที่เกี่ยวข้องกับภาษีเกือบทั้งหมดจะไม่มีค่า Front end fee

(ตัวอย่าง Front end fee 1% อธิบายง่ายๆก็คือ ลงทุนมา 100,000 บาทกองทุนจะหักเงินออกไปเลย 1,000 บาทเหลือเงินส่วนที่ไปลงทุน 99,000 บาท)

แต่หลายๆครั้งกองทุนก็จะไปเก็บในส่วนของค่าธรรมเนียมการบริหารกองทุน(Management fee) เพิ่มขึ้นอีกนิดหน่อย (เทียบในกองทุนที่มีนโยบายแบบเดียวกัน) เป็นการชดเชย เช่นถ้ากองทุนทั่วไปเก็บค่าธรรมเนียม 1% กองทุนภาษีก็อาจจะเก็บ 1.5% ต่อปีแบบนี้เป็นต้น

เหมือนกับตัวอย่างดังภาพ

หนังสือชี้ชวน ณ เดือนสิงหาคม 2567

https://www.wealthmagik.com/Document/FundProfile/ES-GF-A_FACT_t.pdf?25671014165136

หนังสือชี้ชวน ณ เดือนสิงหาคม 2567

https://www.wealthmagik.com/Document/FundProfile/ES-GRMF_FACT_t.pdf?25671014165323

FAQs

ถ้าถือครอง SSF RMF แบบผิดเงื่อนไข สรรพากรจะรู้ได้ยังไง ?

ปกติถ้าถือครองแบบผิดเงื่อนไขสรรพากรจะยังไม่ทราบก่อนเป็นลำดับแรก แต่ฝ่ายที่จะทราบก็คือฝ่ายทะเบียนของบลจ.นั้นๆที่เราทำผิดเงื่อนไข เวลาที่ขายคืนกองทุนฝ่ายทะเบียนจะนำส่งข้อมูลการหัก ณ ที่จ่ายให้กับสรรพากร และนั่นจะทำให้สรรพากรทราบว่าเราทำผิดเงื่อนไข

LTF ที่ถือไว้ ครบกำหนดขายได้แล้ว ถ้ายังขาดทุนอยู่ ทำยังไงได้บ้าง ?

กองทุน LTF ที่ถืออยู่บางคนเห็นว่าราคาต่ำลงมากว่าต้นทุนที่ซื้อซึ่งเป็นไปได้ 2 กรณี

กรณีแรกคือกองทุนที่เราถือได้ปันผลออกมา ซึ่งเวลาที่กองทุนปันผลออกมาจะส่งผลให้ nav ลดต่ำลงซึ่งบางทีถ้ารวมกับจำนวนเงินปันผลแล้วอาจจะไม่ขาดทุนก็ได้

หรือกรณีที่ 2 กองทุนไม่ได้ปันผลหรือรวมกับเงินปันผลแล้วก็ยังขาดทุนอยู่ สิ่งที่เราต้องพิจารณาก็คือเรายังสนใจที่จะถือหุ้นไทยต่อหรือไม่ ถ้าไม่สนใจแล้ว แนะนำให้ขายออกมาเลย แต่ถ้ายังคิดว่าหุ้นไทยมีโอกาสไปต่อได้ก็ยังคงถือต่อไปได้

อย่างไรก็ตาม การขายกองทุนออกมาเมื่อครบกำหนด เป็นวิธีที่น่าสนใจกว่าเพราะว่าทำให้เรามีทางเลือก ถ้ายังอยากจะลงทุนต่อในหุ้นไทย มีกองทุนทั่วไปที่มีนโยบายลงทุนในหุ้นไทยเป็นจำนวนมากทำให้มีอิสระในการเลือกลงทุนได้มากกว่าที่จะอยู่ต่อใน LTF

ถือกองทุนแบบมีหรือไม่มีปันผลดีกว่ากัน ?

การถือกองทุนแบบมีปันผลมีข้อดีก็คือผู้ลงทุนจะได้เงินสดกลับมาระหว่างทางถือว่าเป็นการลดความเสี่ยงของพอร์ตการลงทุนได้เมื่อเวลาในการลงทุนผ่านไป

ในทางกลับกันกองทุนที่ไม่จ่ายปันผลแปลว่าเมื่อสินทรัพย์ในกองทุนนี้ได้ปันผลมากองทุนจะนำเงินสดก้อนนี้ไปลงทุนต่อ (Reinvestment) แปลว่ากองทุนนี้จะรับความเสี่ยงมากขึ้น ถ้ากองทุนราคาขึ้นต่อเนื่องก็ดีไป แต่ว่าถ้ากองทุนราคาลงก็จะได้รับผลมากกว่ากองทุนที่ไม่ปันผล

ปัจจุบันจะมีเฉพาะกองทุน SSF และ Thai ESG เท่านั้นที่มีเงื่อนไขสามารถจ่ายปันผลได้ ส่วนกองทุน RMF โดยปกติจะไม่ปันผลอยู่แล้ว

ทำไมถือกองทุน SSF แล้วไม่แนะนำให้ปรับพอร์ตการลงทุน ?

ข้อสรุปคือ ไม่แนะนำเพราะมีความเสี่ยงในเรื่องการดำเนินการ

เราไม่ได้หมายความว่าการถือกองทุน ssf แล้วจะไม่สามารถปรับพอร์ตได้ แต่เรามองเรื่องความยุ่งยากในกรณีที่ขายคืนหน่วยลงทุนมากกว่า เพราะว่ากลไกในการขายคืนกองทุนของ ssf คือหลักการซื้อก่อนขายออกก่อน (FIFO) ถ้าเราสลับหน่วยลงทุนไปมา อาจทำให้เกิดความยุ่งยากเวลาสอบทานข้อมูลย้อนกลับได้และนั่นคือความเสี่ยงที่เราอาจเผลอทำผิดเงื่อนไขได้

ถ้าถือกองทุน SSF RMF ที่บลจ.หนึ่ง แล้วอยากย้ายไปบลจ.อีกที่หนึ่ง ทำได้หรือไม่ ?

ย้ายกองทุน SSF RMF จากบลจ.หนึ่ง ไปอีกบลจ. หนึ่ง สามารถทำได้ เพียงแต่จะมีขั้นตอนและมีค่าธรรมเนียมในการย้าย ซึ่งโดยปกติเราจะต้องจ่ายค่าธรรมเนียมนี้ให้กับบลจ.ต้นทาง

ข้อควรระวังอีกข้อหนึ่งก็คือเมื่อย้ายบลจ. ทางบลจจะให้เอกสารเป็นหลักฐานในการย้ายกองทุนให้กับเราขอให้เราเก็บเอกสารเช่นนี้ไว้ให้ดีเผื่อว่า กรณีที่ขายคืนหน่วยลงทุน จะได้มีหลักฐานว่าเราได้ย้ายกองทุน และไม่ได้ทำผิดเงื่อนไขในการถือครอง

ระหว่างจัดพอร์ตเอง กับ กองทุนแบบผสมอย่างไหนดีกว่ากัน ?

ประเด็นนี้ไม่มีผิดไม่มีถูก

ข้อดีของการจัดพอร์ตเองก็คือเราสามารถเลือกทำได้ทุกอย่างปรับทุกอย่างตามสถานการณ์ได้ แต่ว่าต้องใช้เวลาในการศึกษาและตัดสินใจในแต่ละครั้ง อีกข้อหนึ่งที่สำคัญก็คือถ้าปรับพอร์ต ในบลจ. เดียวกันจะไม่ค่อยมีปัญหา แต่ถ้าปรับพอร์ตข้ามไปมาระหว่างบลจ. อันนี้จะมีกระบวนการที่ยุ่งยากตามมา

ในขณะที่กองทุนแบบผสมถูกออกแบบมาให้มีผู้จัดการกองทุนคอยจัดสรรสะสมการลงทุนอยู่แล้ว ทำให้เราไม่ต้องเสียเวลาในการศึกษาและตัดสินใจในแต่ละครั้ง ตัดสินใจเพียงครั้งแรกครั้งเดียวก่อนที่จะลงทุนว่ารับความเสี่ยงได้แค่ไหน หลังจากนั้นก็ปล่อยเป็นหน้าที่ของผู้จัดการกองทุนให้ดำเนินการแทน

ทำไมเปิดบัญชีบางที่ซื้อได้แค่กองทุนของบลจ.เดียวบางที่ซื้อได้หลายบลจ.

ระบบที่เปิดบัญชีครั้งเดียวแล้วซื้อได้กับหลายๆที่ เรามีชื่อเรียกว่า Open Achiteture, Fund Supermart, Fund Conext

ซึ่งจะมีบางธนาคารหรือว่าบางบริษัทหลักทรัพย์ที่จะมีโปรแกรมสามารถทำแบบนี้ได้

ระบบนี้ มีข้อดีคือสามารถซื้อได้หลายที่แต่ว่าจะมีข้อจำกัดก็คือ Cut of Time จะสั้นกว่า และระบบอาจจะมีข้อจำกัดเรื่องการซื้อแบบบัตรเครดิต

แต่ประสบการณ์ของนักลงทุนบางคนโดยเฉพาะเวลาที่ซื้อตรงกับธนาคารหรือว่าซื้อตรงผ่านบลจ.

ระบบจะทำให้เราสามารถซื้อขายได้เฉพาะแค่เพียงที่เดียว แต่มีข้อดีกว่าก็คือ Cut of Time จะยาวกว่าและบางที่ถ้าเป็นบลจ.ของธนาคารก็จะสามารถซื้อด้วยบัตรเครดิตผ่านแอพฯของเค้าได้เลย

ยกตัวอย่าง Cut of Time ที่ยาวกว่า เช่น ซื้อกองทุนในวันนั้นสามารถซื้อได้ก่อน 15:30 ขายคืนในวันนั้น สามารถขายได้ก่อน 15:30

แต่ถ้า Cut Off Time ที่สั้นกว่า เช่น ซื้อกองทุนในวันนั้นสามารถซื้อได้ก่อน 14:30 ขายคืนในวันนั้น สามารถขายได้ก่อน 14:30